原材料的核算,原材料成本核算方法

原材料的核算目录

原材料的核算

1. 原材料的入库和出库核算:记录原材料的入库数量、入库单价和入库金额,以及出库数量、出库单价和出库金额。

2. 原材料的盘点核算:定期对原材料进行盘点,确定原材料的实际库存数量,并与账面数量进行核对,确保账实相符。

3. 原材料的计价核算:根据企业采用的成本计算方法,对原材料进行计价核算,确定原材料的实际成本。

在进行原材料核算时,需要注意以下几点:

1. 严格按照企业会计准则和相关规定进行核算,确保核算的准确性和合规性。

2. 及时记录原材料的入库和出库情况,确保账面数据与实际相符。

4. 采用合适的成本计算方法,合理确定原材料的实际成本,为企业的生产经营决策提供准确的数据支持。收到你的喜欢啦收到你的喜欢啦

原材料成本核算方法

原材料成本核算方法如下:

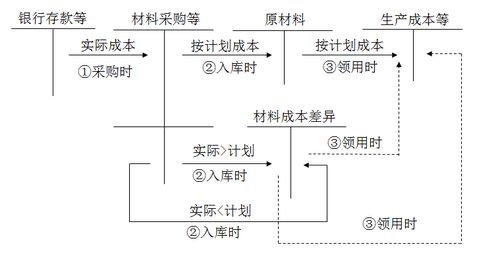

1、实际成本法

实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法。

使用实际成本法,原材料的收发及结存,总分类核算和明细分类核算,都按照实际成本计价。

使用实际成本法入账很简单,但日常没有办法反映材料成本是超支还是节约,从而没有办法反映物资采购业务的经营成果。

2、计划成本法

计划成本法对材料的收发和结存都按照预先制定的计划成本计价,同时设置材料成本差异这个会计科目,按期结转实际成本与计划成本的差额,期末将企业发出和结存的材料成本调整为实际成本。

计划成本法有利于加强管理和监督,有利于考核耗用材料部门的工作成绩,能够简化会计处理手续。

计划成本法适用于材料收发业务较多且计划成本资料较为健全的企业。

原材料成本核算方法注意问题:

对于购入的材料只有在实际成本、计划成本已定并已验收入库的条件下计算购入材料的成本差异,材料成本差异的结转可在入库时结转,也可以在月末汇总时结转。

材料成本差异率的计算中超支或借方余额用正号表示,节约或贷方余额用负号表示。

发出材料承担的成本差异,始终计入材料成本差异的贷方,只不过超支差异用蓝字,节约用红字或×××表示,最终计入到成本费用的材料还是实际成本。

原材料要怎么核算好

怎么计算分配到成本去?

最好直接将这些材料的领用计入生产成本。

如果不是按产品进行明细核算,可计算单位平均成本,然后乘以投产数量,计入生产成本

平均单位成本=(盐*单价 味精*单价 棕榈油*单价 标粉*单价 中筋*单价 青豆*单价 白豌豆*单价)/ 数量

其中,数量要统一计量标准,如,克、公斤等,否则无法计算

生产成本=投产数量*单位成本

投产数量为产品数量,如公斤、克,应该与单位成本计量标准一致

原材料的搬运费要怎么计算?

采购时直接计入材料成本,材料成本=采购价 运费

如果是多种材料,分配计入材料成本。

如运费500元,本次进货50公斤,采购青豆10公斤,青豆采购单价2

青豆成本=2*10 (500/50)*10=120

原材料的核算指什么

原材料是指企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品外购件、修理用件备品备件、包装材料、燃料等。

企业 原材料的日常核算,可以采用计划成本,也可以采用实际成本。

在我国会计实务中,原材料的核算方法主要有两种 一是按实际成本 计价核算;二是按计划成本计价核算。

采用计划成本进行材料日常核算的, 发出材料还应结转材料成本差异,将发出材料的计划成本调整为实际成本。

采用实际成本进行材料日常核算的,发出材料的实际成本,可以采用先进 先出法、加权平均法或个别认定法计算确定。

本科目期末借方余额,反映 企业库存材料的计划成本或实际成本。

企业应设置原材料科目核算库存的各种材料的实际成本或计划成 本。

借方登记外购、自制、委托加工完成、其他单位投人、盘盈等原因增 加的原材料实际成本或计划成本;贷方登记领用、发出加工、对外销售以 及盘亏、毁损等原因减少的原材料实际成本或计划成本;期末借方余额反 映企业库存材料的实际成本或计划成本。

企业购人并已验收入库的材料,按计划成本或实际成本,借记本科目, 按实际成本,贷记材料采购或在途物资科目,按计划成本与实际 成本的差异,借记或贷记材料成本差异科目。

“原材料的核算,原材料成本核算方法”的相关文章

- 最新文章

-

刚刚

12分钟前

18分钟前

24分钟前

30分钟前

- 相关推荐

- 热门阅读

-

41340 浏览未命名

4887 浏览学习库

4653 浏览大学库

2755 浏览学习库

1367 浏览学习库