运达股份加速变卖风电资产财务压力突显 研发投入不足风机产品毛利率垫底

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,运达股份发布公告,拟转让酒泉达凯能源开发有限公司(以下称“酒泉达凯”)和酒泉信达智慧能源开发有限公司(以下称“酒泉信达”)100%股权,酒泉达凯和酒泉信达的挂牌价拟分别以3.16亿和4.11亿的股权评估价值为基础确定。

而就在一个月前,运达股份曾公告,拟出售肃北蒙古族自治县腾达风电有限公司(以下称“腾达风电”)和肃北蒙古族自治县德达风电有限公司(以下称“德达风电”),两者净资产分别为1.81亿和1.86亿。

值得注意的是,上述资产多数在今年刚刚贡献业绩,部分甚至还是0收入。急于变卖资产的背后,或突显运达股份的财务压力。

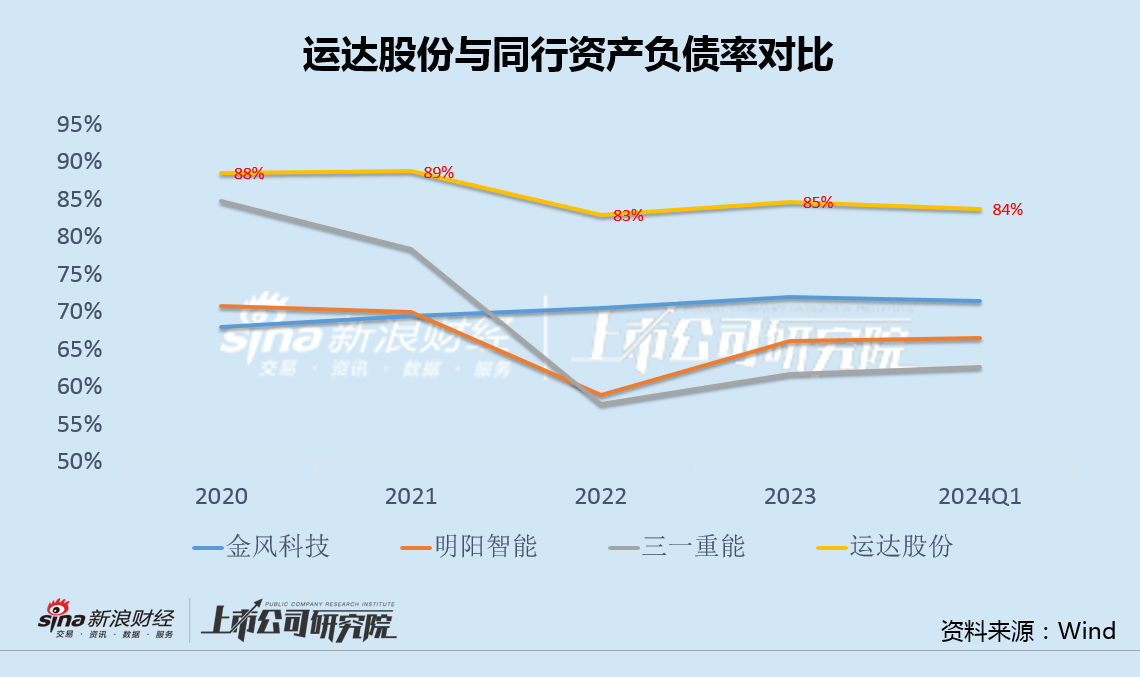

事实上,运达股份近10年来资产负债率均保持在80%以上的高位,尽管2019年上市至今,公司连续通过IPO、可转债、配股和定增融资,但资金压力仍未得到缓解,有息负债不断攀升的同时,应付款也在2023年末创下了180亿的历史新高。

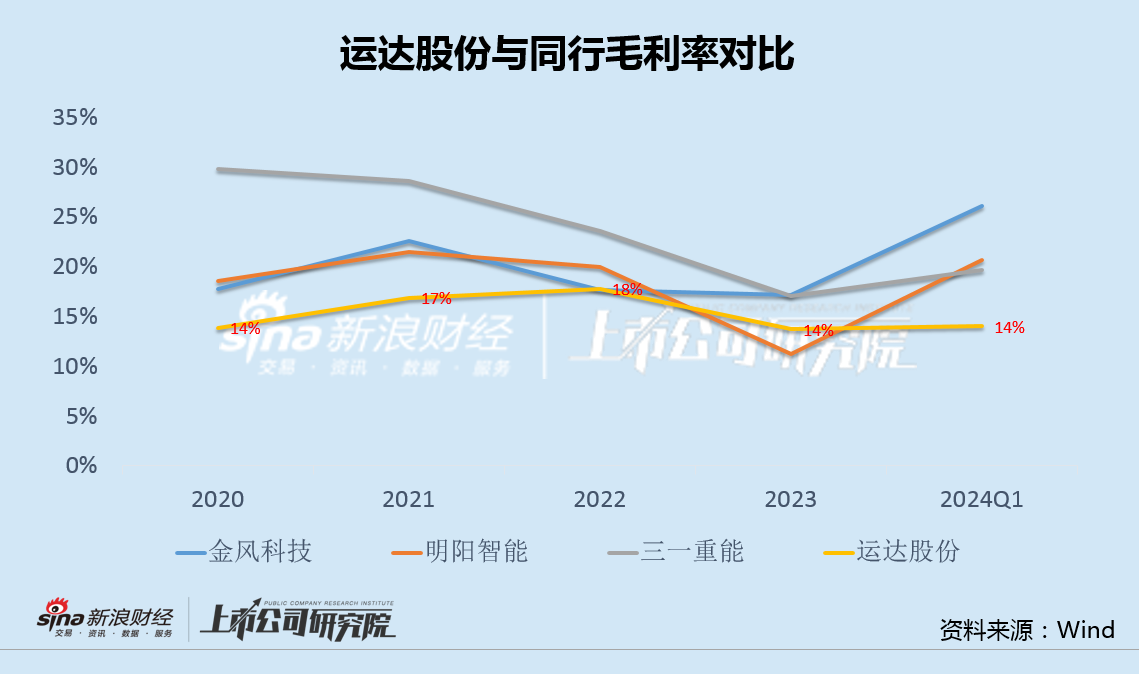

除财务压力外,业绩也面临巨大挑战。去年由于风机降价,运达股份增收减利;今年同行毛利率普遍回升,运达股份却毫无起色,研发投入不足是公司盈利能力长期垫底的主要原因之一。

自去年底首次出售风电资产后,运达股份今年明显加快了出售步伐,此次挂牌的平均溢价更是高达100%左右,合计转让金额或超10亿。然而,高溢价变卖资产大概率难以持续,也无助于改变公司风机产品缺乏竞争力的现状。

时隔一个月再卖风电资产 “开源节流”难解资金压力

5月25日,运达股份发布公告称,拟通过浙江产权交易所,以公开挂牌方式,转让酒泉达凯和酒泉信达100%股权,挂牌价拟分别以3.16亿和4.11亿的股权评估价值为基础确定。

一个月前的4月17日,运达股份曾发布产权转让预披露公告,拟出售腾达风电和德达风电100%股权,上述两家公司净资产分别为1.81亿和1.86亿,转让价未定。

公告显示,截至2023年末,上述四家拟被转让的公司营收均为0;今年以来,酒泉达凯、酒泉信达和腾达风电实现盈利,德达风电营收则继续为0。

运达股份急于变卖资产的背后,或突显公司的财务压力。

Wind数据显示,2014年至2023年,运达股份资产负债率在83%至89%之间,今年一季度仍保持在84%的高位,并长期显著高于金风科技、明阳智能、三一重能等同行。

事实上,2019年上市以来,运达股份已通过IPO、可转债和配股,分别融资4.79亿、5.77亿和14.74亿,目前还在筹划通过定增再融资7亿。但各种渠道的不停融资,并未缓解公司资金压力。

今年一季度末,运达股份账面资金39.5亿元,几乎回到2019年公司刚上市时的水平,而各类有息负债却远高于上市之初。

除不断向市场融资进行“开源”外,运达股份还通过向供应商延迟付款的方式“节流”资金。

2023年末,运达股份应付款为180.09亿,同比增加13.9%,超过同期营收增幅近一倍,并创下历史新高。今年一季度,公司应付款为159.7亿,同比继续增长12%。

研发投入不足毛利率垫底 溢价变卖资产难以为继

实际上,除了财务压力外,由于缺乏盈利能力,运达股份的业绩也面临巨大挑战。

2023年,运达股份实现营收187.3亿元,同比增长7.7%,归母净利润4.14亿元,同比下降32.8%。今年一季度实现营收37.5亿元,同比增长7.8%,归母净利润0.71亿元,同比下降4.2%。

风机售价下跌,是公司增收减利的重要原因。2023年,运达股份风电机组销售收入160.10亿元,同比下降1.88%,风机对外销售8.47GW,同比上涨18.94%,风机价格同比下行17.50%至1891元/kW。

值得注意的是,风机降价是风电行业近几年的普遍现象,在此背景下,运达股份盈利能力几乎长期处于垫底位置,特别是今年一季度,同行毛利率普遍回升,运达股份却仍毫无起色,盈利能力再度被拉开差距。

盈利能力垫底与研发投入不足有直接联系。一直以来,运达股份研发支出占同期营业收入的比重处于行业偏低水平,近两年下行趋势更为明显,较低的研发投入力度,对于公司风机产品竞争力的影响不容忽视。

2023年12月,运达股份首次出售风电项目,转让张北二台风力发电有限公司60%股权,全年实现转让收入4.30亿元。

尝到甜头的运达股份,在今年明显加快了风电资产的出售步伐,4月和5月连续公告拟转让四家项目公司股权,合计交易金额或超10亿元。

值得注意的是,今年4月的转让计划至今未披露新的进展;此次拟出售的酒泉达凯,其股东全部权益评估价值为3.16亿,增值率为69.53%,另一个标的酒泉信达股东全部权益评估价值为4.11亿,增值率更是高达127.06%。高溢价转让何时能够落地,尚不得而知。

“运达股份加速变卖风电资产财务压力突显 研发投入不足风机产品毛利率垫底”的相关文章

- 最新文章

-

刚刚

12分钟前

18分钟前

24分钟前

30分钟前

- 相关推荐

- 热门阅读

-

41340 浏览未命名

4887 浏览学习库

4653 浏览大学库

2755 浏览学习库

1367 浏览学习库